¿QUE ES UN LIBRO DE CONTABILIDAD?

Son los libros principales y auxiliares en los cuales el comerciante registra en orden cronológico las operaciones mercantiles de acuerdo con las normas legales vigentes.

Los libros contables son el soporte material en la elaboración de la información financiera. Pueden ser de carácter obligatorio o voluntario.

Libros obligatorios son:

a) Libro diario

b) Libro de Inventario y Cuentas Anuales

Voluntarios:

a) Libro Mayor

b) Libros Auxiliares.

La regulación legal de los libros contables esta contenida en el Código de Comercio en los artículos del 25 al 33 ambos inclusive.

IMPORTANCIA DE LOS LIBROS DE CONTABILIDAD

Los libros de contabilidad son de suma importancia para la vida económica del país. Desde el punto de vista jurídico permite registrar las operaciones mercantiles empleando reglas o disposiciones establecidas.

1) IMPORTANCIA PARA LA EMPRESA:

a) Permite el registro de la entrada y salida de los valores que ingresan a la empresa.

b) Nos permita conocer el estado financiero y económico de la empresa hasta un determinado tiempo.

c) En general representa la fotografía de los acontecimientos mercantiles.

2) IMPORTANCIA PARA LA ADMINISTRACIÓN TRIBUTARIA:

Los libros son de suma importancia en las obligaciones tributarias ya que se puede registrar en cada libro o registro tributario se puede verificar la buena o mala intencionalidad del sujeto tributario .

QUE SE PROHÍBE EN LOS LIBROS DE CONTABILIDAD

1)Alterar en los asientos el orden o la fecha la fecha de las operaciones a que estos se refieren.

2)Dejar espacios que faciliten intercalaciones o adiciones al texto de los asientos o a continuación de los mismos .En los libros de contabilidad producido por los medios mecanizados o electrónicos no se consideran "espacios en blanco",siempre al terminar los listados los totales del control incluyan la integridad de las partidas que se han contabilizado.

3)Hacer interlineaciones ,raspaduras o correcciones en los asientos.

4)Borrar o tachar los asientos.

5)Arrancar hojas,alterar el orden de las mismas o mutilar los libros.

En esta pagina se puede tener más información de lo que se prohíbe en los libros contables:

CLASIFICACIÓN DE LIBROS CONTABLES:

A continuación se mostrara un esquema en el cual muestra la clasificación de los libros contables.

{kind=link}

En este vídeo podrán entender un poco mas todo sobre los libros de contabilidad.

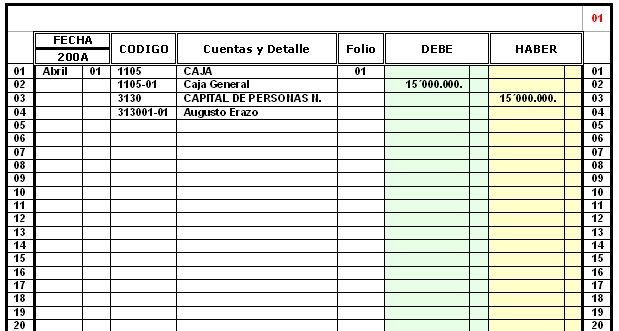

LIBRO DIARIO

El libro diario es el principal libro contable, donde se recogen, por orden cronológico, todas las operaciones de la actividad económico empresarial, según se van produciendo en el tiempo. La anotación de un hecho económico en el libro diario se denomina "asiento". Cada asiento debe reflejar la información referida a un hecho económico completo y debe estar compuesto al menos por dos apuntes o anotaciones en dos cuentas diferentes. Los asientos por definición deben estar cuadrado, lo que significa que la suma de las cantidades anotadas en un asiento en el debe han de ser iguales a las cantidades anotadas en el haber de ese mismo asiento. El que un asiento esté cuadrado manifiesta que se han tenido en cuenta todas las consecuencias del hecho económico.

El libro diario es el libro de primera entrada donde se anotan en forma cronológica todas las operaciones del ente económico, bien sea por partidas individuales o por resúmenes que no pueden exceder de un mes. En el libro diario se deben anotar en forma inicial todos los hechos económicos del ente susceptibles de ser cuantificados en unidades monetarias por esto se le conoce como libro de primera entrada o de registros originales, De acuerdo a la empresa y al volumen de sus operaciones se utilizan diferentes tipos de diario.

LAS PARTES QUE INTEGRAN EL LIBRO DIARIO:

Las partes que integran el diario general son:

1) Fecha de la operación: en esta columna se registra en forma cronológica el mes y el día en que se realizó el hecho económico que se está asentando.

2) Código de afectación: en esta columna se anota el código que le corresponde según el PUC a cada una de las cuentas afectadas.

3) Cuenta y detalle: en esta columna se registra el nombre de cada cuenta afectada y un detalle breve pero suficientemente explicativo de la operación.

4) Número del folio del mayor: esta columna registra el número de folio del libro mayor en el cual se ha hecho el pase de la operación del diario.

5)Debe y Haber: estas son las columnas que recibirán los débitos y créditos de la operación.

6)Número del folio del diario: es el número consecutivo que le corresponde a la hoja del diario donde se realiza el asiento.

7) Número de línea: es la prenumeración consecutiva que posee el libro desde su adquisición.

https://www.e-conomic.es/programa/glosario/definicion-libro-diario

Vídeo

En este vídeo se podrá ver como registrar un libro diario

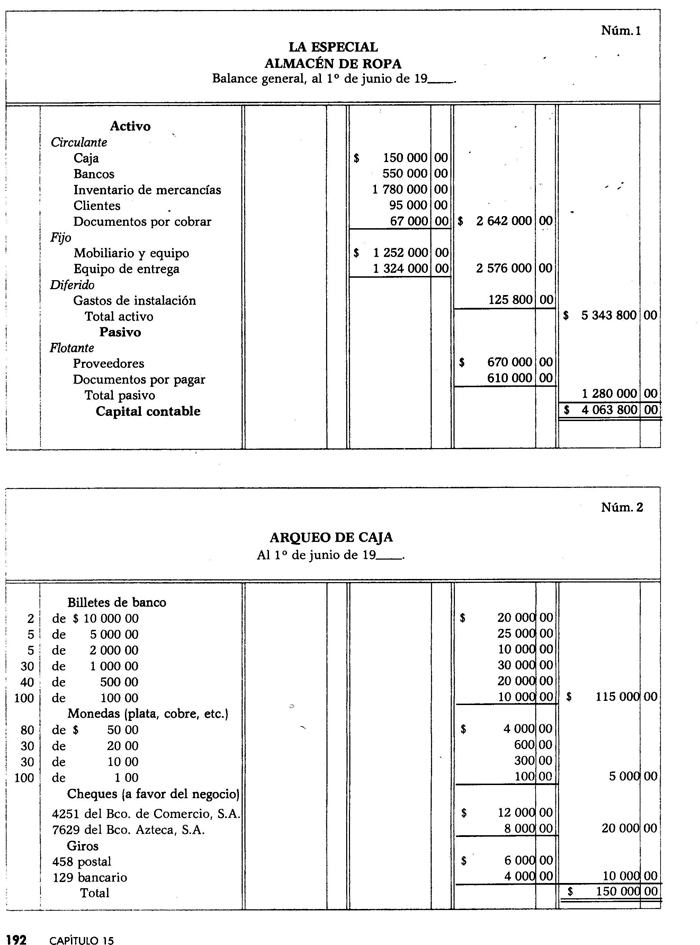

LIBRO DE INVENTARIO Y BALANCES

Su finalidad principal es demostrar la situación económica de la empresa,en este libro se registra todos los activos,pasivos y patrimonio que tiene la empresa.Se utiliza 2 veces al año, uno al inicio de las operaciones (cualquier mes del año llamado inventario inicial) y otro al finalizar el periodo.

El libro de inventarios y balances deberá estar encuadernado y foliado,en él deberá anotarse cuando menos el Balance y el Estado de resultados que correspondan a cada ejercicio y ademas las relaciones analíticas del Balance.

PARTES QUE INTEGRAN EL LIBRO DE INVENTARIOS Y BALANCES

LAS PARTES QUE LO INTEGRAN SON

1) Para el código de la cuenta principal

2)Para la divisionaria de la cuenta principal

3)Columna para el nombre de las cuentas,divisionarias y firmas

4)Columna para importes por menores (segunda auxiliar)

5)Columna para importes por menores (primera auxiliar)

6)Columna para los importes parciales de las divisionarias

7)Columna para los importes totales de las cuentas principales

Aquí encontraran mas información sobre el libro de inventarios y balances

http://es.slideshare.net/lnivin/libro-de-inventarios-y-balances-21962453

Vídeo

En este vídeo se darán cuenta de como se puede registrar un libro de inventarios y balances

https://www.youtube.com/watch?v=nzJWF3KHPHA

LIBRO MAYOR Y BALANCES

Es un libro principal en el que los comerciantes deben registrar el movimiento mensual de las cuentas de forma sintética; la información se toma del libro diario columnario y se detalla analíticamente en los libros auxiliares.

REGISTROS EN EL LIBRO MAYOR Y BALANCES

Una vez registrados los comprobantes en el libro diario columnario, se procede a trasladarlos al libro mayor y balances. Se inicia con los saldos de apertura y se continúa con los movimientos mensuales registrados en las columnas correspondientes.

Vídeo

En este vídeo se podrá entender más sobre el libro mayor y balances

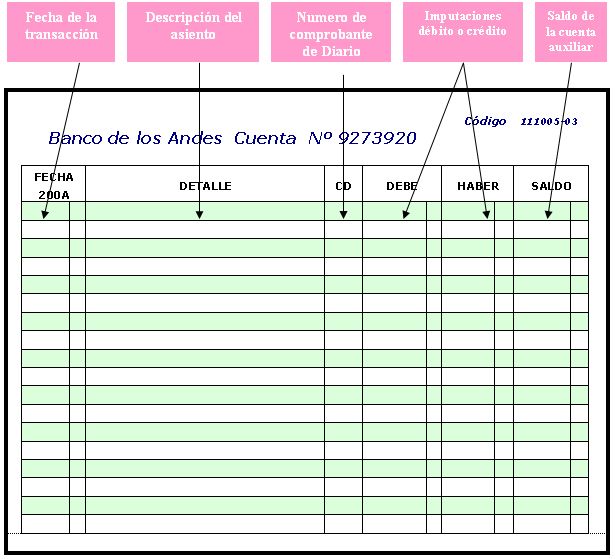

LIBRO AUXILIAR

Son libros principales y obligatorios pero tienen el inconveniente de que su información es sintética o resumida pues se afectan las cuentas mayores y se omiten las cuentas auxiliares y se requiere conocer en forma detallada el movimiento de estas cuentas. Para cumplir con esta necesidad de información a nivel analítico se utilizan los libros auxiliares. Estos libros registran detalladamente la información registrada en los libros Diario Multicolumnar y Mayor y Balance.

estos libros tienen una función de control de los libros principales, pues debe existir una perfecta correspondencia entre unos y otros, ya que los registros provienen de una misma fuente: el comprobante de contabilidad.

LAS PARTES QUE INTEGRAN EL LIBRO AUXILIAR:

ESTAS SON LAS PARTES:

Son libros principales y obligatorios pero tienen el inconveniente de que su información es sintética o resumida pues se afectan las cuentas mayores y se omiten las cuentas auxiliares y se requiere conocer en forma detallada el movimiento de estas cuentas. Para cumplir con esta necesidad de información a nivel analítico se utilizan los libros auxiliares. Estos libros registran detalladamente la información registrada en los libros Diario Multicolumnar y Mayor y Balance.

estos libros tienen una función de control de los libros principales, pues debe existir una perfecta correspondencia entre unos y otros, ya que los registros provienen de una misma fuente: el comprobante de contabilidad.

LAS PARTES QUE INTEGRAN EL LIBRO AUXILIAR:

ESTAS SON LAS PARTES:

1)Fecha de la transacción: en esta columna se anota la fecha en que ocurre la transacción.

2)Detalle: en esta columna se anota una descripción breve del hecho económico, la cual es la misma del comprobante de contabilidad.

3)CD: en esta columna se anota el número de comprobante de contabilidad o comprobante de diario de donde se toman los datos.

4)Imputaciones débito o crédito: en estas columnas se registran los valores débito o crédito según el caso tomados de la columna de parciales del comprobante de contabilidad o de diario.

5)Saldo: esta columna muestra el resultado de sumar o restar del saldo anterior según sea el caso, el valor débito o crédito imputado en las columnas anteriores.

En esta pagina hay una amplia información del libro auxiliar:

http://es.slideshare.net/marisellizbethmedinamurrugarra/libros-auxiliares-22304530

En esta pagina hay una amplia información del libro auxiliar:

http://es.slideshare.net/marisellizbethmedinamurrugarra/libros-auxiliares-22304530

Vídeo

En este vídeo se puede ver como registrar el libro auxiliar

ENTREVISTA SOBRE LOS LIBROS DE CONTABILIDAD

Aquí pueden ver una entrevista con una auxiliar contable de la empresa GYM.

EJERCICIOS

1)

La empresa Sonido y Color, con escritura

No. 1820

Notaría 5a. de San Juan, de marzo 1 de 1989, inicia

operaciones en la siguiente forma:

Aporte del socio A:

10 televisores a color 20’’a $

30.000 c/u =

$ 300.000

10 televisores a color 16’’a 25.000 c/u

= 250.000

10 betamax VCR 5.000

30.000

c/u = 300.000

10 betamax VTC 9100

A 45.000 c/u = 450.000

1 jeep Lada Mod. 79

placas IB 2030 por = 550.000

1 escritorio tipo ejecutivo = 12.000

1 silla giratoria tipo presidente = 8.000

Total aporte socio A

= 1.870.000

Aporte del socio B:

20 televisores a color 20’’a $

30.000 c/u =

600.000

20 equipos de sonido GXT 24.000

c/u = 480.000

1 camioneta Ford Mod. 78 placa A 0080 por = 800.000

3 escritorios a 6.000

c/u = 18.000

3 sillas giratorias a 5.000

c/u = 15.000

2 máquinas de escribir eléctricas a 40.000

c/u = 80.000

Total aporte del socio B = 1.993.000

Aporte del socio C:

Gira un cheque a favor de la firma por = $ 850.000

2 calculadoras Sharp a $ 15.000

c/u = 30.000

Endosa una letra a favor de la firma y a

Cargo de Luis Ballesteros

por = 250.000

Endosa un pagare a favor de la firma y

A cargo de Pedro Rojas por = 150.000

Total aporte del socio C = 1.280.000

Se requiere:

1. Abrir los libros auxiliares.

2.

SOLUCIÓN

LIBRO AUXILIAR

FECHA

|

DETALLE

|

CTE N

|

DEBE

|

HABER

|

SALDO

|

1/03/1988

|

Aporte socio A:

|

01

|

|||

10 tv a color 20’’a

|

300.000

|

||||

10 tv a color 16’’a

|

250.000

|

||||

10 betamax VCR 5000

|

300.000

|

||||

10 betamax VTC 91004

|

450.000

|

||||

10 jeep lada mod, 79 placas I8 2030 por

|

550.000

|

||||

1 escritorio tipo ejecutivo

|

12.000

|

||||

1 silla giratoria tipo presidente

|

8.000

|

||||

Aportes sociales

|

1.870.000

|

1.870.000

|

|||

1/03/1988

|

Aporte socio B

|

02

|

|||

20 tv a color 20’’a

|

600.000

|

||||

20 equipos de sonido GXT

|

480.000

|

||||

1 camioneta Ford mod, 78 placa A 0080 por

|

800.000

|

||||

3 escritorios a

|

18.000

|

||||

3 sillas giratorias

|

15.000

|

||||

2 máquinas de escribir eléctricas a

|

80.000

|

||||

Aportes sociales

|

1.993.000

|

1.993.000

|

|||

1/03/1988

|

Aporte socio C

|

03

|

|||

Gira un cheque a favor de la firma por

|

850.000

|

||||

2 calculadoras Sharp a

|

30.000

|

||||

Endosa una letra a favor de la firma y a cargo de Luis Ballesteros

por

|

250.000

|

||||

Endosa un pagare a favor de la firma y a cargo de Pedro Rojas por

|

150.000

|

||||

Aportes sociales

|

1.280.000

|

1.280.000

|

|||

TOTAL

|

5.143.000

|

5.143.000

|

5.143.000

|

LIBRO DE INVENTARIOS Y BALANCES

CODIGO

|

DETALLE

|

PARCIALES

|

DEBE

|

HABER

|

Aporte socio A:

|

||||

10 tv a color 20’’a

|

300.000

|

300.000

|

||

10 tv a color 16’’a

|

250.000

|

250.000

|

||

10 betamax VCR 5000

|

300.000

|

300.000

|

||

10 betamax VTC 91004

|

450.000

|

450.000

|

||

10 jeep lada mod, 79 placas I8 2030 por

|

550.000

|

550.000

|

||

1 escritorio tipo ejecutivo

|

12.000

|

12.000

|

||

1 silla giratoria tipo presidente

|

8.000

|

8.000

|

||

Aportes sociales

|

1.870.000

|

|||

Aporte socio B

|

||||

20 tv a color 20’’a

|

600.000

|

600.000

|

||

20 equipos de sonido GXT

|

480.000

|

480.000

|

||

1 camioneta Ford mod, 78 placa A 0080 por

|

800.000

|

800.000

|

||

3 escritorios a

|

18.000

|

18.000

|

||

3 sillas giratorias

|

15.000

|

15.000

|

||

2 máquinas de escribir eléctricas a

|

80.000

|

80.000

|

||

Aportes sociales

|

1.993.000

|

|||

Aporte socio C

|

||||

Gira un cheque a favor de la firma por

|

850.000

|

850.000

|

||

2 calculadoras Sharp a

|

30.000

|

30.000

|

||

Endosa una letra a favor de la firma y a cargo de Luis Ballesteros

por

|

250.000

|

250.000

|

||

Endosa un pagare a favor de la firma y a cargo de Pedro Rojas por

|

150.000

|

150.000

|

||

Aportes sociales

|

1.280.000

|

|||

SUMAS IGUALES

|

5.143.000

|

5.143.000

|

5.143.000

|

CONCLUSIONES:

Este trabajo pretendió brindar una amplia información sobre los libros de contabilidad, por medio de recursos se dio a entender mas el tema y se pudo saber aplicar cada uno de estos libros.

BIBLIOGRAFIA:

* Contabilidad Plus

* Contabilidad Comercial

* www.youtube.com

* Imágenes de google

* Contabilidad Elemental

* Paginas de Google